CONCLUSIÓ

- Opinió personal sobre el treball al blog:

M'ha agradat molt fer el blog perquè es entretingut i divertit. Es bastant complicat i això m'agrada.

dimecres, 25 de maig del 2016

dimarts, 24 de maig del 2016

Exercici complet de liquidació d'IVA trimestral

Exercici complet de liquidació d'IVA trimestral

- Enunciat: Complimenta l'imprés de la declaració-liquidació d'IVA que deu presentar en le primer trimestre un empresari que ha realitzat les següents operacions:

- Vendes e ingresos (IVA no inclòs).

- Vendes de productes al 21%: 9.000,00€

- Compres i despeses (IVA no inclòs).

- Compres d'articles al 21%: 8.000,00€

IVA REPERCUTIT

ARTÍCLE BASE TIPUS% CUOTA

Producte 21% 9.000,00 21 1.890,00

TOTAL IVA REPERCUTIT 1.890,00€

IVA SOPORTAT PRT QUOTES SUPORTADES EN OPERACIONS INTERIORS

ARTÍCLE BASE TIPUS% CUOTA

Compres 21% 8.000,00 21 1.680,00

TOTAL BASES 8.000,00€ TOTAL IVA SUPORTAT 1.680,00€

A liquidar amb Hisenda = IVA repercutir - IVA suportat.

A liquidar = 1.890,00€ - 1.680,00 = 210,00 € A INGRESAR

dilluns, 16 de maig del 2016

EL MODEL 303

EL MODEL 303

El model 303 és el model més utilitzat a l'hora d'informar sobre les operacions d'IVA realitzades durant cada període de liquidació (que pot ser trimestral o mensual), pel fet que és obligatori per a la major part de formes jurídiques que es poden adoptar a l'hora de començar una activitat econòmica.

De manera que hauran de presentar el model 303 tots els autònoms, societats civils, comunitats de béns, etc., que hagin optat pel règim general d'IVA en el moment de l'inici de les seves activitats. També és d'obligada presentació per a totes les modalitats de societat mercantil per les quals es pot optar.

DIFERÈNCIES ENTRE OPERACIONS NO SUBJECTES I EXEMPTES D'IVA

DIFERÈNCIES ENTRE OPERACIONS NO SUBJECTES I EXEMPTES D'IVA

Les diferències entre aquestes són les següents:

- Les operacions no subjectes a l’IVA són les que queden excloses de l’aplicació de l’impost perquè no es produeix el fet imposable.

- Les operacions exemptes d’IVA són aquelles a les quals, tot i estar subjectes a l’aplicació de l’impost, no s’aplica per diferents motius.

OPERACIONS NO SUBJECTES A IVA

OPERACIONS NO SUBJECTES A IVA

Les operacions no subjectes a l’IVA són aquelles que, per la seva naturalesa, queden fora de l’àmbit d’aplicació de l’impost, és a dir, són operacions que equivalen a la no-realització del fet imposable.

Podem indicar algunes de les operacions no subjectes a l’IVA, com per exemple:

Podem indicar algunes de les operacions no subjectes a l’IVA, com per exemple:

- El lliurament gratuït de mostres de mercaderies amb finalitats de promoció.

- Els serveis prestats per les persones físiques que treballin per compte d’altre (salaris dels treballadors).

OPERACIONS EXEMPTES D'IVA

OPERACIONS EXEMPTES D'IVA

Les operacions exemptes d’IVA són aquelles que, tot i estar subjectes a l’aplicació de l’impost, no se’ls aplica. No s’ha de confondre amb la no subjecció.

En la pràctica significa que hi ha empresaris i professionals que no poden carregar l’IVA en les seves factures, però si que el suporten en les seves compres.

Hi ha dos tipus d’exempcions:

En la pràctica significa que hi ha empresaris i professionals que no poden carregar l’IVA en les seves factures, però si que el suporten en les seves compres.

Hi ha dos tipus d’exempcions:

- Limitades: El subjecte passiu no pot repercutir l’impost en les seves factures ni deduir-se les quotes d’IVA suportades en les adquisicions. Afecten determinades operacions interiors.

- Plenes: El subjecte passiu no pot repercutir IVA en les seves factures, però es pot deduir les quotes suportades en les adquisicions. Afecten el comerç exterior.

diumenge, 15 de maig del 2016

TIPUS D'IVA

TIPUS D'IVA

IVA general (21%).

És el percentatge que s'aplica per defecte a tots els productes i serveis. Electrodomèstics, roba, calçat, tabac, bricolatge, serveis de lampisteria ... La majoria d'articles estan subjectes a aquest tipus i més després dels últims canvis, que van portar fins aquest tipus els serveis de perruqueria, gimnasos i hostaleria i altres similars. S'inclouen productes sanitaris, béns intermedis, equips mèdics i instrumental sanitari.

IVA reduit (10%).

La llista de productes i serveis que tributen a un tipus reduït és molt llarga i inclou els aliments en general (excepte els que suporten un IVA superreduït); transport de viatgers, els arbres i arbustos fruiters, les plantes hortícoles i les plantes aromàtiques utilitzades com a condiment.

IVA superreduit (4%).

S'aplica als productes de primeríssima necessitat i reben aquesta consideració el pa, llet, ous, fruites, verdures, hortalisses, cereals i formatges. A més, també es beneficien d'aquest IVA llibres, diaris i revistes no publicitaris; medicaments d'ús humà; cadires de rodes per a minusvàlids i pròtesis i habitatges de protecció oficial o VPO.

DOCUMENTS ADMINISTRATIUS

DOCUMENTS ADMINISTRATIUS

LA INSTÀNCIA: Es designa amb el terme instància a aquella sol·licitud que es cursa per escrit i segons unes fórmules determinades , que es dirigeix a una autoritat o institució. En la instància que li enviï al president de consignar totes les seves dades personals.

També , al document que recull l'esmentada sol·licitud l'hi denomina com a instància . L'esmentat ús del terme es troba associat al model de comunicació que l'individu podrà mantenir envers l'administració pública que correspongui. D'altra banda i a instàncies del Dret, es denomina instància a cadascun dels graus jurisdiccionals que la llei estipula per examinar sentències i causes que hagin estat sotmeses als tribunals de justícia.

EL SALUDA: És un document protocol·lari i retòric que s’utilitza per a comunicacions interpersonals breus, com ara els agraïments, les felicitacions, etc. Que no tinguin registre de sortida. Té una estructura rígida i un estil marcadament formal.

Actualment es fa servir poc i es tendeix a substituir-lo per una targeta gran o per una carta.

Només trameten saludes els alts càrrecs de l’Administració.

EL CERTIFICAT: És el document per mitjà del qual l’Administració dóna fe d’un fet o garanteix l’exactitud de les dades que conté un arxiu, un llibre d’actes, un registre, etcètera.

L'OFICI: és el document monotemàtic mitjançant el qual l'Administració comunica de manera oficial continguts relacionats amb la tramitació d'un expedient administratiu a d'altres òrgans de l'Administració o bé els ciutadans.

Hi ha dos tipus d'oficis:

També , al document que recull l'esmentada sol·licitud l'hi denomina com a instància . L'esmentat ús del terme es troba associat al model de comunicació que l'individu podrà mantenir envers l'administració pública que correspongui. D'altra banda i a instàncies del Dret, es denomina instància a cadascun dels graus jurisdiccionals que la llei estipula per examinar sentències i causes que hagin estat sotmeses als tribunals de justícia.

Actualment es fa servir poc i es tendeix a substituir-lo per una targeta gran o per una carta.

Només trameten saludes els alts càrrecs de l’Administració.

EL CERTIFICAT: És el document per mitjà del qual l’Administració dóna fe d’un fet o garanteix l’exactitud de les dades que conté un arxiu, un llibre d’actes, un registre, etcètera.

L'OFICI: és el document monotemàtic mitjançant el qual l'Administració comunica de manera oficial continguts relacionats amb la tramitació d'un expedient administratiu a d'altres òrgans de l'Administració o bé els ciutadans.

Hi ha dos tipus d'oficis:

- L'ofici intern, en el qual la comunicació s'estableix entre òrgans administratius.

- L'ofici extern, en el qual la comunicació s'estableix entre un òrgan administratiu i una persona física o jurídica.

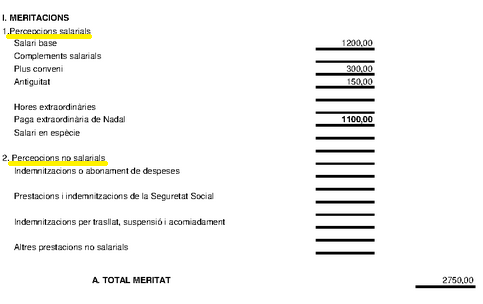

LA NÒMINA (IV)

LA NÒMINA (IV)

LES DEDUCCIONS:

Una vegada confeccionat el rebut salarial, és a dir, calculat el total de les percepcions que segons conveni pertanyen a un treballador per la prestació del servei (salari brut o total meritat), l’empresari ha de calcular les deduccions, que és la quantitat d’euros que es resten del salari brut, i que l’empresari ha d’ingressar a la Seguretat Social i a Hisenda. Quan s’han descomptat aquestes quantitats del total meritat s’obté a la nòmina el líquid per percebre, també anomenat salari net, és a dir, la quantitat d’euros de què realment el treballador pot disposar el mes de pagament de la nòmina.

Una vegada confeccionat el rebut salarial, és a dir, calculat el total de les percepcions que segons conveni pertanyen a un treballador per la prestació del servei (salari brut o total meritat), l’empresari ha de calcular les deduccions, que és la quantitat d’euros que es resten del salari brut, i que l’empresari ha d’ingressar a la Seguretat Social i a Hisenda. Quan s’han descomptat aquestes quantitats del total meritat s’obté a la nòmina el líquid per percebre, també anomenat salari net, és a dir, la quantitat d’euros de què realment el treballador pot disposar el mes de pagament de la nòmina.

LA NÒMINA (III)

LA NÒMINA (III)

BASES DE COTITZACIÓ:

Per fer el càlcul de la quota que cal ingressar en concepte de cotització, segons la llei hi ha tres conceptes bàsics que intervenen a la fòrmula:

Base de cotització (euros) x tipus (%)= quota per ingressar (euros).

Concepte:Suma de percepcions salarials que rep el treballador

Tipus: Tant per cent aplicable sobre la base segons el concepte de cotització.

Quota: Euros que cal ingressar a la seguretat Social.

LA BASE DE COTITZACIÓ DE CONTINGÈNCIES COMUNES (BCCC):

Assegura la cobertura del salari en cas de malaltia, maternitat o accident no laboral per mitjà de les baixes laborals.

Suma de les percepcions salarials: salari base, complements salarials, salari en espècie i la prorrata de pagues extraordinàries.

S'exclou les percepcions rebudes en concepte d'hores extraordinàries.

La quota s'obté multiplicant la base per 4,7% que ha de pagar el treballador.

EX: amb una base de BCCC de 1756€

1756 x 4,7/ 100= 82,55€

LA BASE DE COTITZACIÓ DE CONTINGÈNCIES PROFESSIONALS (BCCP):

Base per al càlcul: salari base, hores extres, salari en espècie, complements salarials i prorrata de les pagues extres.

Hi ha diferents tipus de cotització depenent del tipus de contracte en el cas de l'atur:

LA BASE DE COTITZACIÓ DE HORES EXTRA (BCHE):

A la nòmina, tota persona que fa hores fora de la jornada habitual de treball té una deducció del total facturat que és ingressat pel treballador a la seguretat social.

LA BASE SUBJECTA AL IMPORT DE LA RENDA DE LES PERSONES FÍSIQUES (IRPF):

És tracta d'un impost que es paga a Hisenda.

Es calcula aplicant un (%) sobre les percepcions econòmiques del treballador. El percentatge varia depenent de circumstàncies personals.

Per fer el càlcul de la quota que cal ingressar en concepte de cotització, segons la llei hi ha tres conceptes bàsics que intervenen a la fòrmula:

Base de cotització (euros) x tipus (%)= quota per ingressar (euros).

Concepte:Suma de percepcions salarials que rep el treballador

Tipus: Tant per cent aplicable sobre la base segons el concepte de cotització.

Quota: Euros que cal ingressar a la seguretat Social.

LA BASE DE COTITZACIÓ DE CONTINGÈNCIES COMUNES (BCCC):

Assegura la cobertura del salari en cas de malaltia, maternitat o accident no laboral per mitjà de les baixes laborals.

Suma de les percepcions salarials: salari base, complements salarials, salari en espècie i la prorrata de pagues extraordinàries.

S'exclou les percepcions rebudes en concepte d'hores extraordinàries.

La quota s'obté multiplicant la base per 4,7% que ha de pagar el treballador.

EX: amb una base de BCCC de 1756€

1756 x 4,7/ 100= 82,55€

LA BASE DE COTITZACIÓ DE CONTINGÈNCIES PROFESSIONALS (BCCP):

Base per al càlcul: salari base, hores extres, salari en espècie, complements salarials i prorrata de les pagues extres.

Hi ha diferents tipus de cotització depenent del tipus de contracte en el cas de l'atur:

- Contracte indefinit: 1,55%

- Contracte de durada determinada: temps complert 1,60%

- Contracte de durada determinada: temps parcial 1,60%

LA BASE DE COTITZACIÓ DE HORES EXTRA (BCHE):

A la nòmina, tota persona que fa hores fora de la jornada habitual de treball té una deducció del total facturat que és ingressat pel treballador a la seguretat social.

LA BASE SUBJECTA AL IMPORT DE LA RENDA DE LES PERSONES FÍSIQUES (IRPF):

És tracta d'un impost que es paga a Hisenda.

Es calcula aplicant un (%) sobre les percepcions econòmiques del treballador. El percentatge varia depenent de circumstàncies personals.

LA NÒMINA (II)

LA NÒMINA (II)

PERCEPCIONS SALARIALS:

1. Salari base i complements salarials

Salari base: retribució fixada per unitat de temps o obra; són els diners mínims que es cobren

(normalment en relació a la vostra categoria professional).

Els complements salarials són la retribució fixada d'acord amb les circumstàncies relatives a les condicions personals del treballador, el treball realitzat, la situació i els resultats de l'empresa.

Alguns són:

1. Salari base i complements salarials

Salari base: retribució fixada per unitat de temps o obra; són els diners mínims que es cobren

(normalment en relació a la vostra categoria professional).

Els complements salarials són la retribució fixada d'acord amb les circumstàncies relatives a les condicions personals del treballador, el treball realitzat, la situació i els resultats de l'empresa.

Alguns són:

- De caràcter personal: antiguitat, coneixements específics del treballador com idiomes, etc.

- Per lloc de treball: toxicitat, treball nocturn, responsabilitat etc.

- Per qualitat o quantitat de treball: incentius, puntualitat.

- Pels resultats de l'empresa: participació en el benefici de l'empresa etc.

2.Hores extraordinàries:

Cada hora de treball feta per sobre de la durada màxima de la jornada ordinària.

Es poden:

- Pagar en la quantitat que es fixi

- Compensar per descans retribuït

- Mínim de 2 pagues anuals

- Dates: al Nadal i a l'estiu

- Si s'acorda, les pagues es poden prorratejar mensualment.

- Utilització, consum o obtenció per a fins particulars dels béns, els drets o serveis que es donen al treballador de manera gratuita o a un preu inferior al que té normalment al mercat.

- No pot superar el 30% de les percepcions salarials del treballador.

1. Indemnitzacions o abonament de despeses al treballador.

- Plus de transport o distància

- Dietes

- Despeses de locomoció

Són les quantitats que percep el treballador en situacions extraordinàries reconegudes per la seguretat social, per exemple, quan està en situació d'incapacitat temporal.

3. Indemnitzacions per trasllats, per suspensió o per acomiadament.

Són quantitats abonades per l'empresari en concepte de:

- Trasllat de centre de treball

- Suspensió del contracte de treball

- Finalització del contracte de treball per acomiadament.

CONCEPTE I EXEMPLES DE:

CONCEPTE I EXEMPLES DE:

IMPORT BRUT: És el preu base, sense incloure els gravamens o impostos.

IMPORT NET: És el preu de l'article més tots els gravamens o impostos que aquest generi.

QUOTA IVA: Preu per quantitat, menys els descomptes, més els gastos de transport i embalatges, per el tipus d'IVA.

BASE IMPOSABLE: La base imposable és en definitiva la magnitud que s'utilitza en cada impost per mesurar la capacitat econòmica del subjecte , tal que es reflecteix en gom.

IMPORT NET: És el preu de l'article més tots els gravamens o impostos que aquest generi.

QUOTA IVA: Preu per quantitat, menys els descomptes, més els gastos de transport i embalatges, per el tipus d'IVA.

BASE IMPOSABLE: La base imposable és en definitiva la magnitud que s'utilitza en cada impost per mesurar la capacitat econòmica del subjecte , tal que es reflecteix en gom.

FACTURACIÓ

FACTURACIÓ

La factura és el document que expedeix el venedor al comprador per acreditar legalment el lliurament de béns i les prestacions de serveis realitzades.

LA COMANDA

LA COMANDA

És un document emès pel venedor, s'hi relacionen les mercaderies enviades corresponents a una determinada comanda i que acompanya les esmentades mercaderies amb la finalitat d'acreditar el seu lliurament.

CONTINGUT MÍNIM

CONTINGUT MÍNIM

- Identificació del venedor

- Identificació del comprador

- Identificació del document i data d'expedició

- Identificació de la mercaderia.

L'ALBARÀ

L'ALBARÀ

és un document d'enviament que acompanya els paquets enviats, en general dins d'una bossa d'enviament adjunt o dins del mateix paquet, que normalment inclou un llista detallada del contingut del paquet i no inclou els preus als clients. Serveix per informar a totes les parts, incloses les agències de transport, les autoritats governamentals i els clients, sobre el contingut del paquet.

CONTINGUT MÍNIM

CONTINGUT MÍNIM

- Lloc i data d'emissió de l'albarà

- Codi o número del document

- Dades identificatives del comprador i del venedor

- Domicili del comprador i venedor

- Lloc i data de lliurament

- Signatura i segell del receptor de la mercaderia

- Quantitat i descripció dels productes.

LA COMUNICACIÓ ESCRITA

LA COMUNICACIÓ ESCRITA

La comunicació escrita és la que precisament es realitza per escrit. L'emissor és una persona que produeix textos (obres escrites, contes, novel·les, poemes, articles periodístics, treballs d'investigació etc.) Envia ordres a través d'un mitjà escrit com un llibre, diari, quadern, i aquest missatge arriba a molts receptors que ho descodifican al llegir-lo. En no haver ocasió de retroalimentació immediata, ni tampoc possibilitat de comptar amb la comunicació no verbal, l'emissor ha de fer especial atenció en redactar el missatge (el document escrit), perquè el receptor (el lector) el comprengui amb el sentit que va voler donar-li l'emissor.

L'avantatge d'aquest tipus de comunicació és que roman, no es perd com les paraules i pot arribar a molts receptors, tot i que l'emissor hagi mort o es trobi molt lluny.

CARTA: es el paper escrit per mitja del qual es comuniquen dues persones, per tractar un assumpte determinat.

MEMORÀNDUM: es la comunicació breu que s'utilitza per recordar un assumpte o donar indicacions simples.

CIRCULAR: es l'escrit que s'utilitza per comunicar simultàniament un mateix assumpte a moltes persones.

ACTA:es el document formal escrit, on es protocol·litzen els assumptes tractats en una reunió.

INFORME: tenen com a propòsit a ajudar a les persones a comprendre l'ambient de la institució a la qual pertanyen.

OFICI: forma de correspondència que substitueix a la carta en les oficines del govern i en certes institucions com: societats, sindicats etc.

TELEGRAMA: es transmet per fils telegràfics, en comunicacions terrestres, en un mateix país o ciutat.

L'avantatge d'aquest tipus de comunicació és que roman, no es perd com les paraules i pot arribar a molts receptors, tot i que l'emissor hagi mort o es trobi molt lluny.

CARTA: es el paper escrit per mitja del qual es comuniquen dues persones, per tractar un assumpte determinat.

MEMORÀNDUM: es la comunicació breu que s'utilitza per recordar un assumpte o donar indicacions simples.

CIRCULAR: es l'escrit que s'utilitza per comunicar simultàniament un mateix assumpte a moltes persones.

ACTA:es el document formal escrit, on es protocol·litzen els assumptes tractats en una reunió.

INFORME: tenen com a propòsit a ajudar a les persones a comprendre l'ambient de la institució a la qual pertanyen.

OFICI: forma de correspondència que substitueix a la carta en les oficines del govern i en certes institucions com: societats, sindicats etc.

TELEGRAMA: es transmet per fils telegràfics, en comunicacions terrestres, en un mateix país o ciutat.

L'IMPOST SOBRE EL VALOR AFEGIT

L'IMPOST SOBRE EL VALOR AFEGIT

IVA REPERCUTIT

Són les quantitats repercutides en les vendes. Es calculen aplicant el tipus impositiu sobre el preu.

IVA SUPORTAT

Són les quantitats suportades en les compres. Si compleixen determinats requisits, poden deduir-se (restar-se) de l’IVA repercutit, fent més petita la quantitat a ingressar

LIQUIDACIÓ DE L'IVA

IVA A RETORNAR:

La Hisenda Pública serà deutora per IVA, quan l'IVA suportat sigui superior a l'IVA repercutit en el període corresponent a una declaració-liquidació. Si es produeix aquesta circumstància, l'excés d'IVA suportat que tingui l'expressada condició es pot deduir en les declaracions-liquidacions trimestrals immediatament posteriors, fins a un termini de cinc anys.

IVA A INGRESSAR:

Quan en el període corresponent a una declaració-liquidació l'import de l'IVA repercutit per l'empresa sigui superior a l'IVA suportat, la diferència serà l'import que haurà d'ingressar a la Hisenda Pública.

LA FACTURA

LA FACTURA

Una factura és un document de caràcter administratiu que serveix de comprovant d'una

compravenda d'un bé o servei i , a més, inclou tota la informació de l'operació. Podem dir

que és una acreditació d'una transferència d'un producte o servei després de la compra del mateix . Emetre una factura té caràcter obligatori per a deixar constància i poder comprovar la realització de l'operació comercial.

compravenda d'un bé o servei i , a més, inclou tota la informació de l'operació. Podem dir

que és una acreditació d'una transferència d'un producte o servei després de la compra del mateix . Emetre una factura té caràcter obligatori per a deixar constància i poder comprovar la realització de l'operació comercial.

ELS DEPARTAMENTS D'UNA EMPRESA

ELS DEPARTAMENTS D'UNA EMPRESA

Normalment, dins d'una empresa, hi ha moltes feines a fer; feines que sovint tenen característiques diferents: fabricació del producte, control de qualitat, venda i distribució del producte, màrqueting i publicitat, manteniment, comptabilitat, gestió del personal, direcció i organització, servei de postvenda, neteja...

Cadascuna d'aquestes feines les realitza una secció de l'empresa que s'anomena “departament”.

No totes les empreses tenen el mateix nombre de departaments; si l'empresa és petita, és probable que un mateix departament realitzi diferents tasques; o que alguna de les tasques la realitzi una empresa diferent, a la qual se li paga (per exemple una empresa de neteja).

Segons quin sigui el producte que ofereix una empresa, alguns departaments pot ser que no hi siguin. Si l'empresa, a més, en comptes de oferir béns, ofereix serveis (agència de viatges, escola, botiga...), alguns departaments, com el de fabricació, no hi seran; i probablement el negoci tindrà una estructura molt més senzilla.

DEPARTAMENT DE PRODUCCIÓ: el seu objectiu és aconseguir que el producte sigui fabricat.

Fabricació: S'encarrega directament de la fabricació del producte. Mitjançant les màquines adequades, es transformen els materials, o matèries primeres, es munten les peces, s'envasen, si cal, i s'obtenen productes llestos per a la venda.

Manteniment: Consisteix a reparar qualsevol avaria que pugui sorgir a les màquines o instal·lacions de l'empresa (electricitat, aigua, gas, aire condicionat, ventilació, telèfon...), així com a renovar els elements que s'espatllin o que necessitin una substitució. Les empreses que no tenen aquesta secció han de pagar els serveis d'alguna empresa externa que els faci el manteniment.

Oficina Tècnica: Està formada per un equip d'enginyers que treballen plegats per a realitzar els estudis, projectes, plànols... necessaris per a la fabricació d'un producte. Aquest equip d'enginyers decideix tots els detalls del procés de fabricació: materials, mètodes, màquines, dimensions, temps... per tal d'aconseguir un producte de qualitat que respongui al que desitja l'equip directiu de l'empresa, que és el departament que fa l'encàrrec del producte a l'oficina tècnica.

Recerca i Desenvolupament: Segons com sigui de gran l'empresa, la tasca d'aquesta secció pot ser realitzada per la mateixa oficina tècnica, o bé ser duta a terme per un equip d'enginyers independent.

L'objectiu d'aquesta secció, és cercar, de manera constant, millores en qualsevol de les fases del procés de producció; així com millores en el mateix producte, en el seu disseny, en els seus materials, per tal de fer-lo més competitiu, augmentar si es pot els beneficis, i ajustar-lo a les normatives (de seguretat, ecològiques...) i a les noves tecnologies que es desenvolupen.

Fer més competitiu el producte de la nostra empresa vol dir aconseguir que els compradors decideixin comprar el producte que fabrica la nostra empresa i no un altre de similar fabricat per la competència. Per aconseguir això cal que el nostre producte tingui qualitat, sigui atractiu, i sobretot, que tingui un preu que sigui considerat bo tenint en compte la qualitat que oferim.

DEPARTAMENT DE PERSONAL

En aquest departament de l'empresa, hi treballen les persones que es dediquen a gestionar les nòmines, la selecció i les contractacions de nous treballadors, els acomiadaments, les vacances, les baixes per malaltia... Aquest departament només existeix a les empreses molt grans; les empreses que no tenen aquest departament realitzen aquestes funcions a través del departament de comptabilitat, o de la mateixa directiva de l'empresa.

DEPARTAMENT DE COMPTABILITAT

Està format per economistes o comptables que gestionen la comptabilitat de l'empresa. La comptabilitat és un registre de les entrades de diners, les sortides de diners, els pagaments, les compres, el que es deu, el que li deuen a l'empresa... Cal saber en tot moment l'estat econòmic de l'empresa, si es guanyen diners, si se'n perden, quins impostos s'han de pagar, quan s'han de pagar, etc.

DEPARTAMENT COMERCIAL

Té com a funció desenvolupar tot el conjunt d'activitats destinades a fer arribar al consumidor els béns i serveis produïts per l'empresa. Aquestes activitats consisteixen en: Planificació i control, estudi de mercat, promoció, publicitat del producte, distribució. Aquest departament ha de mantenir relacions amb altres departaments: Departament de producció, departament de financer, departament de recursos humans.

EL CONTRACTE D'INTERINITAT

EL CONTRACTE D'INTERINITAT

El contracte d’interinitat pot tenir dos objectius:

Interinitat per substitució:

• Substituir treballadors que tenen dret a reserva del lloc de feina.

Interinitat per cobertura de vacant:

• Cobrir temporalment un lloc de feina durant el procés de selecció o promoció per a la seva cobertura definitiva.

EXEMPLE:

Empresari autònom dedicat a la neteja d’edificis, té una plantilla formada per 5 treballadors, tots ells contractats indefinidament i a jornada completa. En un dels serveis, una de les treballadores ha sofert un accident laboral pel qual haurà d’estar de baixa durant 90 dies. Amb la finalitat de no retardar els serveis, l’empresari pren la decisió de substituir-la fins a la seva reincorporació després de l’alta mèdica.

EL CONTRACTE INDEFINIT

EL CONTRACTE INDEFINIT

Contracte que no estableix cap límit temporal respecte de la durada, i comporta adquirir la condició de treballador fix en plantilla a l’empresa.

EXEMPLE:

Empresa que es dedica al disseny de jocs informàtics necessita contractar a un enginyer, per cobrir un lloc de treball de nova creació, estable i a temps complet. Sectors predominants La majoria de les empreses, amb independència del sector a què pertanyin, compten amb un nombre de treballadors fixos. En els últims temps destaquen les següents empreses com a usuàries d’aquest tipus de contractes:

• Empreses tecnològiques.

• Empreses químiques.

EL CONTRACTE PER OBRA O SERVEI DETERMINAT

EL CONTRACTE PER OBRA O SERVEI DETERMINAT

Contracte per realitzar una obra o un servei determinat, amb autonomia i substantivitat pròpia dins de l’activitat de l’empresa i amb una durada limitada en el temps, però incerta.

EXEMPLE:

Una empresa dedicada a les reformes d’edificis, li facilita un pressupost a un nou client que li sol·licita l’enrajolat dels banys i de les cuines d’una sèrie d’habitatges. Una de les clàusules del pressupost estableix la durada del treball amb data de lliurament orientatiu de 7 mesos. L’empresa no té personal suficient per escometre aquest projecte perquè té altres treballs en marxa, per la qual cosa decideix contractar a un nou treballador a complet.

TIPUS DE CONTRACTES DE TREBALL

TIPUS DE CONTRACTES DE TREBALL

La jornada laboral és el temps comprès entre el moment de l'arribada al lloc de treball i l'abandonament d'aquest.

Completa: és la jornada màxima que es pot fer al dia. Sabent que en una setmana les màximes hores de treball que es poden realitzar són 40 hores mitjanes (límit de treball setmanal). Límit diari són de 9 hores (límit de treball diari) , amb un descans mínim de 12 hores entre jornades .

- Els menors de 18 anys no poden fer més de 8 hores diàries

- Si s'efectua una distribució irregular hi ha setmanes amb més de 40 hores laboral, en altres setmanes n'hi té que haver menys.

Parcial: és una jornada inferior a les hores laborals comparades amb la jornada completa. Inferior a 40 hores setmanals. Es cotitza a la Seguretat Social segons el nombre d'hores treballades.

contractes de durada determinada

En pràctiques:

Concepte: Obtenció de la pràctica professional adequada al nivell d'estudis cursats (acabats) pels treballadors amb formació universitària o de formació professional de grau superior o mitjà.

Requisits: - disposar de la titulació adequada

- no haver transcorregut més de 4 anys des de l'acabament dels estudis

corresponents ( minusvàlids són de 6 anys)

Durada: no podrà ser inferior a 6 mesos i superior a 2 anys. (Cap treballador podrà estar contractat a la mateixa empresa més de 2 anys).

Jornada: a temps complet; pot ser parcial si es complementa amb estudis (2ª carrera).

Retribució: serà la fixada pel conveni. Si no n'hi ha, no pot ser inferior al 60% el primer any i el 75% el segon any del salari d'un treballador de la mateixa categoria.

No es pot cobrar menys del salari mínim interprofessional.

En el cas dels treballadors contractats a temps parcial se'ls pagarà segons les hores treballades.

* el període de prova: no serà mai superior a 2 mesos.

- 1 mes: titulats en grau mitjà

- 2 mesos: titulats en grau superior.

Formatiu (formació)

Concepte: Adquisició de la formació teòrica i pràctica necessària per el desenvolupament adequat d'un ofici o un lloc de treball que requereixi un determinat nivell de qualificació.

Requisits: - no haver complert 21 anys

- no tenir la titulació requerida per a la formació que farà.

- no haver desenvolupat abans el lloc per el qual es contractat per un temps

superior a 12 mesos.

- no haver esgotat la durada màxima establerta per als contractes

d'aprenentatge o per a la formació en una relació laboral anterior en la

mateixa empresa o una altra.

Si ha estat per un període inferior a 2 anys, solament es podrà subscriure el contracte de formació pel temps que resti fins complementar la durada màxima establerta. L'empresa ha de sol·licitar un certificat a l'INEM per comprovar -ho.

Durada: Entre 6 mesos i 2 anys. Tot i que hi ha algun conveni col·lectiu que permet fins 3 anys. ( 4 anys per els minusvàlids)

Jornada: a temps complet ( no es pot concertar a temps parcial). Una part es dedicada a formació teòrica 15% com a mínim i la resta a treball efectiu.

Retribució: serà fixada per un conveni col·lectiu. Si no n'hi hagués, no pot ser inferior al salari mínim interprofessional en proporció al temps treballat en efectiu.

Seguretat social: les quotes (molt reduïdes) a la seguretat social són fixes i les estableix anualment el govern. No generen dret a prestacions de desocupació ni jubilació.

Contactes amb durada determinada, en els quals a vegades ser la data exacte quan s'acaba i d'altres només que s'acabarà quan la feina estigui enllestida.

Per obra o servei determinat

Concepte: obres i serveis determinats amb autonomia i substantivitat pròpies dins de l'activitat de l'empresa i l'execució dels quals,encara que limitada en el temps, és de durada incerta.

Forma: per escrit, amb identificació suficient de l'obra o el servei que constitueix l'objecte del contracte.

Durada: el temps exigit per a l'efectuació de l'obra o servei.

Eventual per circumstàncies de la producció

Concepte: tenen per objecte atendre les exigències circumstancials del mercat, acumulació d'activitats o excés de comandes, fins i tot si es tracte de l'activitat normal de l'empresa.

Forma: es pot dur a terme de forma verbal si la durada no es superior a 4 setmanes; i no és temps parcial. Si es escrit s'ha d'indicar amb claredat les circumstàncies que el justifica.

Durada: la durada màxima és de 6 mesos dins d'un període de 12 mesos; en conveni col·lectiu es pot establir un període de 18 mesos, una durada de ¾ parts del període amb un límit de 12 mesos.

D'interinitat

Concepte: la substitució d'un treballador amb dret a reserva del lloc del treball ( baixa per malaltia, accident...) o cobrir temporalment un lloc durant el procés de selecció per la seva cobertura definitiva.

Forma: per escrit. S'ha d'identificar el treballador substituït i la causa de la substitució (i s'ha d'indicar si el lloc a desenvolupar és el mateix que el del substitut o el d'un altre treballador que passi a efectuar el d'aquell).

Durada: mentre que duri el dret de reserva del lloc substituït. Si es tracta de cobrir un lloc temporalment, la durada del contracte coincidirà amb el procés de cobertura, que no podrà ser superior a 3 mesos.

Bonificació de la Seguretat Social: un treballador d'alta que l'empresari ja cotitza, i llavors el d'interinitat té reducció de la cotització. No podrà demanar la baixa o l'atur.

D'inserció

Concepte: tenen per objecte dur a terme una obra o servei d'interès general o social, com a mitjà d'adquisició d'experiència laboral i millora de l'ocupació del participant, dins l'àmbit dels programes públics que es determinin.

Forma: per escrit. S'ha d'especificar el caràcter de la contractació i identificar l'obra o servei que en constitueix l'objecte.

Durada: temps exigit per l'efectuació de l'obra o el servei.

Requisits: El treballador ha de figurar com a desocupat en el Servei Públic d' Ocupació i no podrà repetir la seva participació fins a transcorregut 3 anys des de la finalització de l'anterior contacte d'aquest tipus. Sempre que hagi estat contactat a un període superior a 9 mesos en els darrers 3 anys.

El contractador ha de ser un administració pública o entitat sense cap ànim de lucre.

De relleu

Concepte: tenen per objecte la prestació per un treballador (rellevista) com a mínim durant la part de la jornada deixada vacant per un altre treballador ( rellevat) que es jubila parcialment ( redueix la seva jornada al 25% i el 85%). El rellevista pot ser contractat a jornada complerta. El rellevat se li formalitza un contracte e temps parcial per jubilació parcial ( s'adapta el seu salari en proporció a la jornada treballada la qual redueix i cobra de la pensió)

Requisits: el rellevista ha de figurar com a desocupat i el rellevat li han de faltar com a màxim 5 anys a l'edat exigida per la jubilació total i tenir dret a pensió.

Durada: el temps que li falti al treballador substituït per arribar a la jubilació total, màxim 5 anys.

Contractació per anticipació de l'edat de jubilació

Es tracta de la contractació de treballadors desocupats per substituir a treballadors que anticipin la seva edat de jubilació, en un any.

La duració és d'un any

Contracte de treball a domicili

La prestació de serveis es du a terme fora del centre de treball, la prestació laboral es realitza al domicili del treballador o en un lloc escollit per aquest, sense vigilància de l'empresari.

La forma del contracte es per escrit.

El salari serà com a mínim el mateix que un treballador de la mateixa categoria.

La durada es fins que s'acabi el servei o projecte.

Contracte de treball en grup

Es quan l'empresari celebra un contracte amb un grup de treballadors en la seva totalitat.

En aquest grup hi haurà el “cap del grup” que serà el representant d'aquest i serà el que tindrà la relació més directa amb l'empresari.

La durada pot ser determinada o indefinida.

La forma pot ser tan escrita com verbal, de les dues maneres ha de ser registrat a l'oficina d'ocupació.

Contracte d'exclusió

Aquest tipus de contacte es celebra amb perdones que se senten excloses en l'àmbit laboral, principalment immigrants que els hi costi trobar feina.

Contractes de durada indefinida

Són aquells contractes que no tenen data de finalització.

Contracte de treball comú o ordinari

Concepte: contracte treballadors per temps indefinits

Requisits: no s'exigeix cap requisit especial

Forma: pot tenir lloc de forma verbal o per escrit

Motius: no genera dret a cap incentiu.

Contracte de foment de la contractació indefinida

Concepte: la contractació per temps indefinit de treballadors que pertanyen a col·lectius amb dificultats per la seva inserció laboral

Requisits: trobar-se inclosos en algun dels col·lectius següents:

- joves desocupats d'entre 16 a 30 anys

- dones desocupades quan es contractin per prestar serveis en professions amb un índex d'ocupació femenina baix

- aturats que faci al menys 6 mesos que estan inscrits com a demandants d'ocupació.

- Desocupats majors de 45 anys

- Minusvàlids desocupats

- Conversió en indefinits de contractes de durada determinada subscrits abans del 31 de 2005.

Requisits de l'empresari: no és podrà fer ús d'aquesta modalitat en una empresa quan en un lloc de la mateixa categoria professional hagi estat afectada en els 6 mesos anteriors per:

- un acomiadament per causes objectives declarades improcedent

- un acomiadament col·lectiu

Indemnització: en cas d'acomiadament per causes objectives declarat improcedent quedarà dret a una indemnització per al treballador de 33 dies de salari per any de servei, fins un màxim de 24 mensualitats (2 anys). (La indemnització correspon a tots els contractes amb caràcter general és de 45 dies per any de servei, amb un màxim de 42 mensualitats). Òbviament com que és més barat l'acomiadament, creix l'interès empresarial per aquest contracte.

Forma: si es tracta de un contracte a temps complet pot ser escrit o verbal. Si es a temps parcial de la mateixa manera.

Contracte fixos discontinus

Concepte: es tracta d'un contracte indefinit a temps parcial per efectuar treballs que es repeteixen cada any, dins el volum normal d'activitat de l'empresa i que tenen caràcter de fixos discontinus, es repeteixen en certes dates.

Durada: se subscriu quan es treballa anualment alguns mesos i setmanes. Si l'empresa no convoqués el treballador, aquest pot reclamar en procediment d'acomiadament davant un jutjat social, des de el moment en que tingués coneixement de falta de convocatòria.

Subscriure's a:

Missatges (Atom)